——设备为主,材料和服务平分秋毫

根据2020年3月赛迪顾问发布的《2019年全球及中国3D打印行业数据》,2019年,中国3D打印设备产业规模70.86亿元,占比最高,达到45%;3D打印服务产业规模45.67亿元,占比29%;3D打印材料产业规模40.94亿元,占比26%。

二、区域发展分析

——产业规模角度

2019年,中南和华东地区由于3D打印设备与服务能力突出,产业规模分布位居全国第一、第二,分别占比37.2%和32.6%。华北地区则由于3D打印材料和服务能力突出,产业规模位居全国三位,占比12.4%。

——资本角度

3D打印概念股:广东省最多

根据泸深上市公司的3D打印概念股查询,截至2020年8月31日,共有3D打印概念上市公司50家,其中广东省领跑全国,有10家3D打印概念相关的上市公司;其次是江苏省的7家。

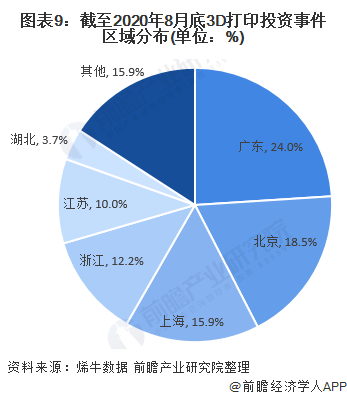

3D打印融资事件:广东省领先

根据烯牛数据的投资事件库查询,截至2020年8月底,中国国内共有3D打印相关投融资事件271起,其中65起发生在广东,占总投融资事件数的24%;其次是北京的50起,占总投融资事件数的18.5%。